-

客服热线400-665-6688

-

业务邮箱bd@zhongfuyun.com

-

灵活儿商户端

微信扫码体验~

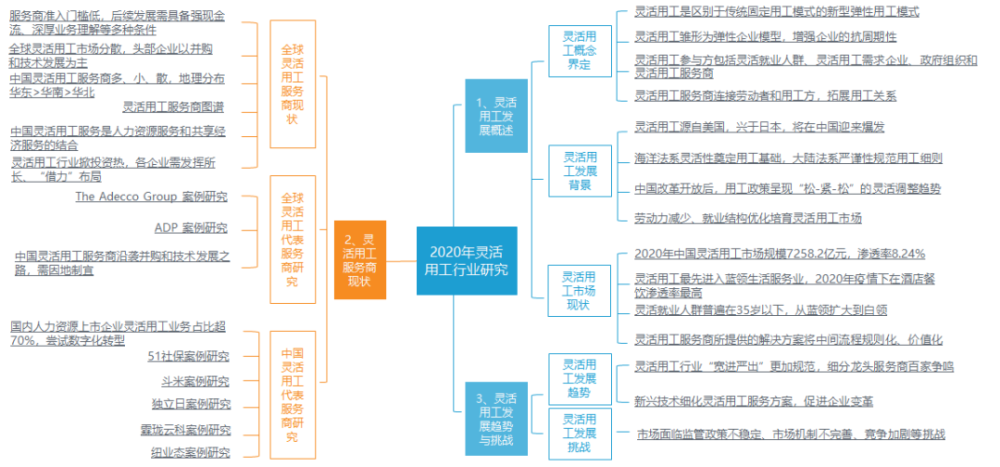

《星星之火可以燎原—2020年灵活用工行业研究报告》

业内首次清晰界定灵活用工概念,详细梳理灵活用工全球发展背景与历史;重点研究全球灵活用工服务商业务模式,为中国灵活用工企业发展提供借鉴价值;呈现中国灵活用工服务商落地实践,探索发展趋势与挑战。

全文4446字,阅读约需8分钟

作者丨龚晨霞

1984年,英国苏塞克斯大学教授阿特金森(Atkinson)提出--“弹性企业模型”理论 ,指出企业可利用弹性及多样性方式取代传统单一化人力雇佣,以适应内外环境的压力,此为最早的灵活用工学术理论雏形。20世纪初,美国率先出现具有灵活用工特征的用工模式“劳务派遣”,目的是解决严峻的失业问题和沉重的社会保障负担。随着社会经济和全球化发展,劳务派遣传入欧洲、日本等国家和地区,并得到不同程度的演变,多种形式的灵活用工模式开始出现。

2020年,突如其来的新冠疫情给世界各国的政治经济造成冲击,国际货币基金组织(IMF)4月发布《世界经济展望报告》显示,预计今年发达经济体经济将萎缩6.1%,新兴市场和发展中经济体经济将萎缩1%,全球失业大潮来袭。在此背景下,灵活用工作为一种新型用工模式,对于特殊时期的社会治理和资源配置起到稳就业、促发展的积极作用。

亿欧智库基于对全球灵活用工行业的大量桌面研究,以及对行业专家的访谈,撰写此份《星星之火,可以燎原——2020灵活用工行业研究报告》。报告从灵活用工的定义出发,回溯灵活用工行业的发展背景和历史,重点研究服务商的业务模式,并分析全球龙头企业The Adecco Group和ADP的发展模式与变化,最后落脚于中国灵活用工服务商的落地实践,探索行业未来发展趋势。

灵活用工源自美国,兴于日本

将在中国迎来爆发

灵活用工前身是劳务派遣,起源于美国,欧美普及率较高。后流传至日本并发展兴盛,目前日本为灵活用工最普遍的国家。CIETT调查数据显示,2017年日本灵活用工市场渗透率达到40%。中国灵活用工市场目前处于起步阶段,渗透率仅占到人力资源行业的9%,其中8%为劳务派遣。(此处渗透率口径与亿欧智库定义灵活用工统计口径不同,结果略有差异)。目前,灵活用工在中国的渗透率有所上升,但仍不足日本的1/4,拥有较大人口规模和产业需求的中国将在未来迎来灵活用工行业的爆发。

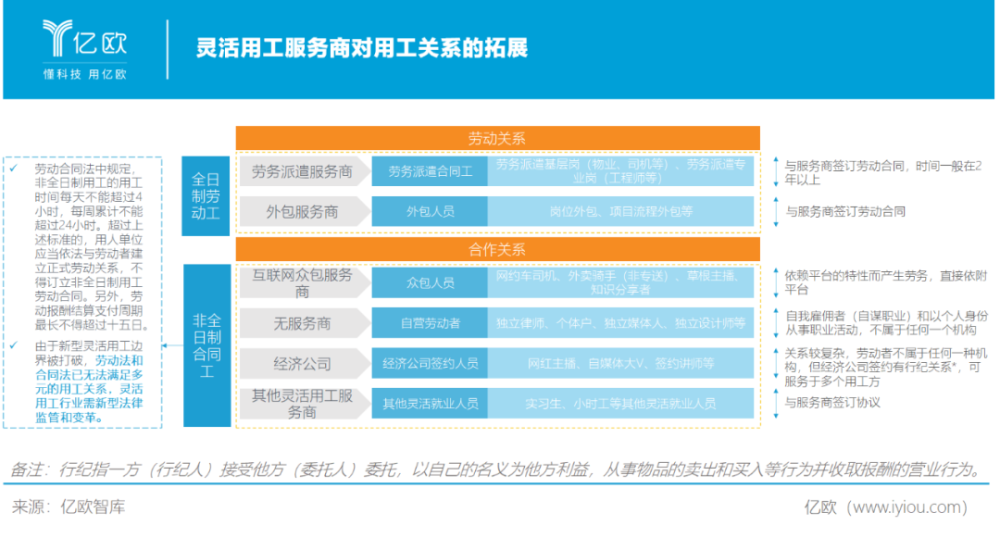

由于市场各方的出发点和落脚点不同,灵活用工并没有具体统一的分类标准。亿欧智库将灵活用工定义为一种区别于传统固定用工模式的新型弹性用工模式,具体表现为劳动者时间和数量的灵活、用工方雇佣形式和管理方式灵活,服务商服务形态灵活等,本质是用工关系的灵活,个人与组织的关系从传统的劳动关系变为广泛的劳务和合作关系。

类似云计算模式,灵活用工使企业对劳动力“按需所取”。在企业中,固定员工的劳动力是定量,但工作量为变量,会随着淡旺季、项目的周期而上下波动。直线的定量和曲线的变量永远不可能随时吻合,灵活用工的出现可以调节定量中的变量,使工作量和劳动力相匹配。

基于该模式特性和市场需求,利用信息、资源、技术等专业能力提供灵活用工服务的服务商开始出现,连接劳动者和用工企业,灵活用工行业诞生。亿欧智库将灵活用工行业的参与方分为灵活就业人群、灵活用工需求企业和连接二者的政府组织、灵活用工服务商。

服务商在灵活用工行业中起到枢纽作用,亿欧智库将重点研究服务商的商业模式和对行业的建设意义。其中,灵活用工服务包含两类,一类是传统灵活用工的劳务派遣和外包;一类是共享经济下的新型灵活用工服务。由于劳务派遣业务在政策监管和市场需求影响下将面临淘汰,亿欧智库不作重点研究。

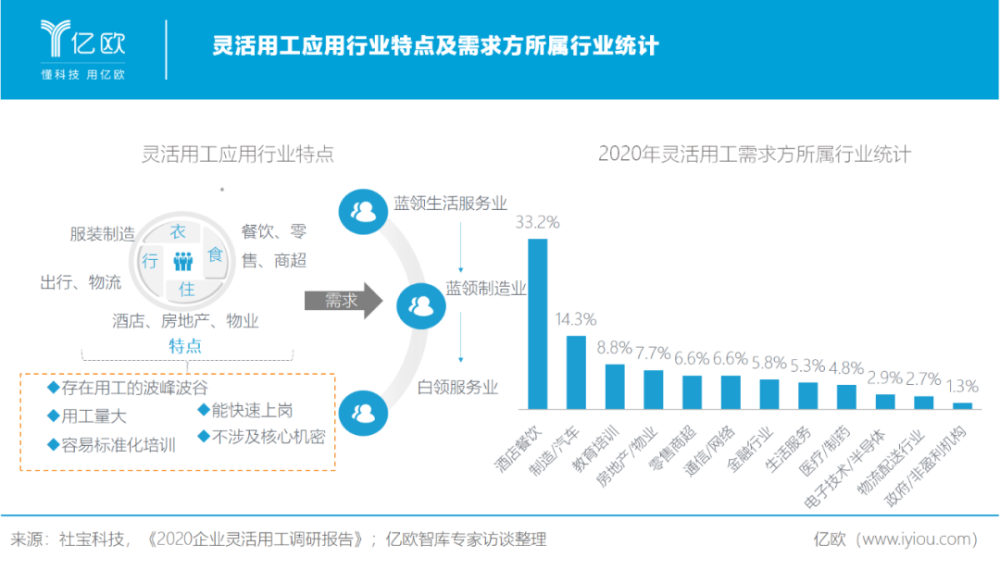

灵活用工最先进入蓝领生活服务业

2020年疫情下在酒店餐饮渗透率最高

在我国,灵活用工最先进入蓝领生活服务业,如餐饮、零售、酒店、快递等,后渗透到蓝领制造业和白领服务业,与日本灵活用工市场发展类似。这些领域的特点是用工量大、存在用工的波峰波谷周期、容易标准化培训、不涉及核心机密,能快速上岗。

在此基础上,灵活用工在各行业的渗透率受行业规模影响,如餐饮行业的市场达千亿级,则灵活用工的使用机率较高,发展潜力较大。

2020年受新冠疫情影响,企业用工成本上升、劳动者就业压力加剧,灵活用工市场爆发,国内酒店餐饮行业成为试水灵活用工模式的主力军。

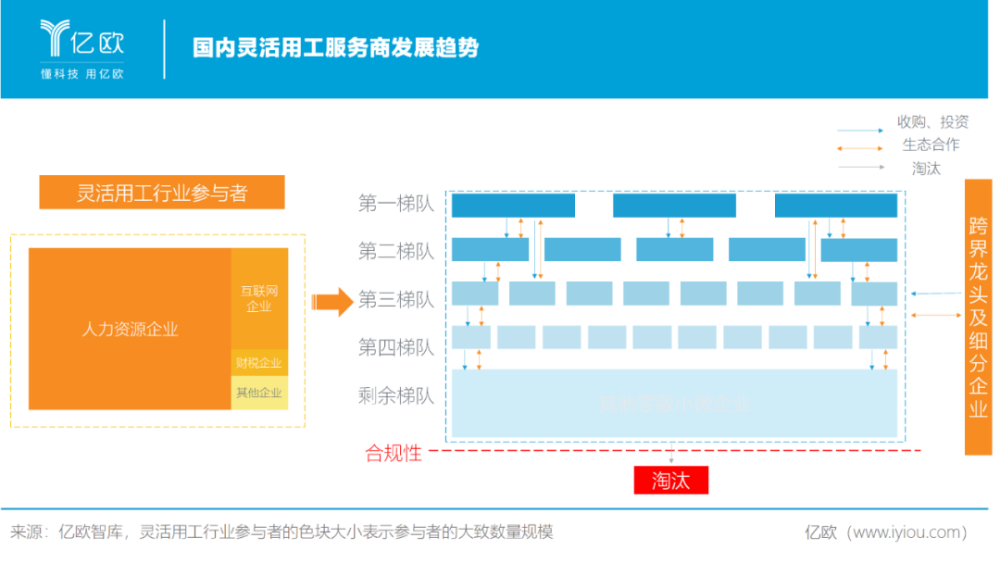

灵活用工服务商市场高度分散

并购、数字化转型加速整合

目前,灵活用工行业正处于新兴阶段,市场高度分散,准入门槛低,导致进入市场的各类服务商鱼龙混杂,但随着行业的发展和规范,服务商需要具备更多的行业条件,如强大的现金流、深刻的人力资源业务理解等,并遵守更严格的行业秩序,才能在市场上拥有一席之地。

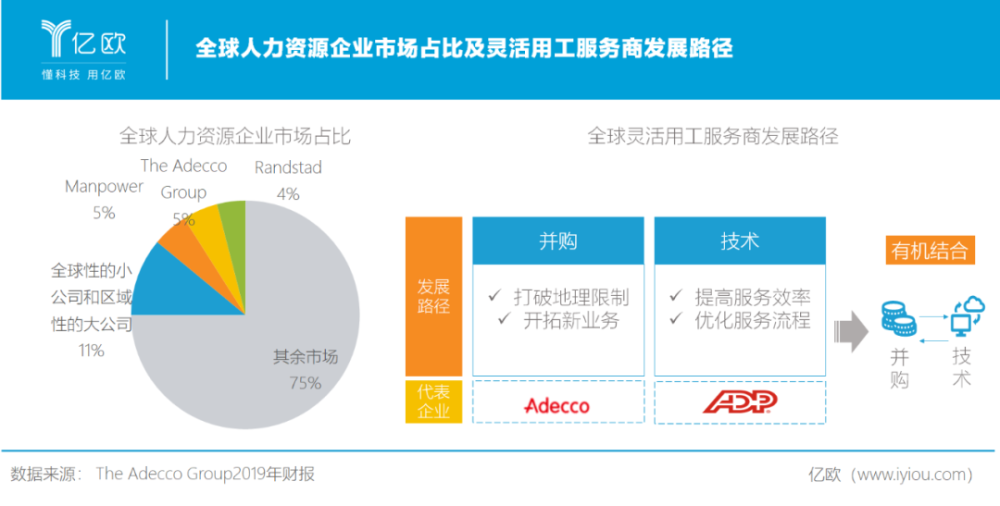

在国外,开展灵活用工业务的服务商大多为传统人力资源企业,发展路径主要以并购和技术研发为主。以欧洲The Adecco Group和美国ADP集团为例,The Adecco Group以资本化的并购为主要发展手段,2000年一度并购11家子公司,至今收购超过50家企业。通过这些并购,The Adecco Group的灵活用工业务渗透到各个行业。ADP集团则是坚持走技术路线,从薪酬服务切入,后发展为全球雇主云端人力资本管理(HCM)解决方案提供商,技术的杠杆使ADP市值一路上升到2020年的600亿美金。

不局限于固有的发展思路, The Adecco Group和ADP集团在后期开始相互借鉴。The Adecco Group加速转型,利用收购子公司开发新的技术;ADP集团则是在发展技术的同时,开始资本扩张。整体上,数字化和日益增长的复杂性市场将鼓励高度分散的行业进行有机整合。

在中国,灵活用工行业具有强人力资源属性,同时又包含新共享经济平台的服务形态。相对于传统人力资源服务商的六大模块,改变雇佣关系的灵活用工服务商针对灵活就业人群推出了新的服务方案,流程上分为供需对接、管理、交易和一站式服务四个阶段,两端连接B端企业和C端人群。根据需求出发点不同,又可把灵活用工服务商分为基于B端需求连接C端的2B2C类和基于C端需求连接B端的2C2B类。

供需对接类似于传统的撮合招聘,在灵活用工行业中,表现为劳务派遣、外包、兼职招聘和众包;管理和传统的劳动力管理一致,人群由固定员工变成灵活用工;交易类似于传统的薪酬支付,包含灵活就业人群的报酬结算和税收代征,但税收代征容易出现不合规情况;一站式服务涵盖以上所有服务。

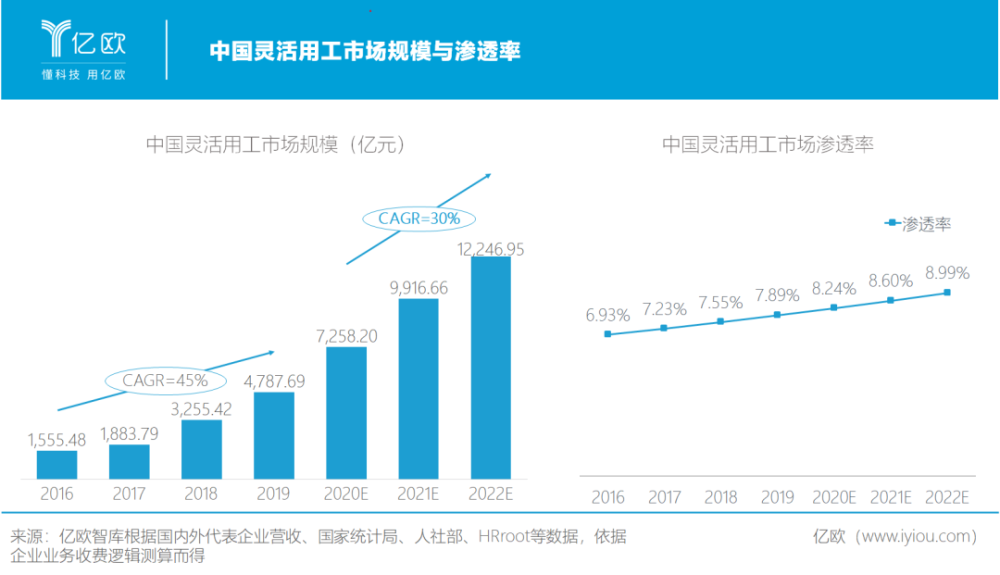

2020年预计中国灵活用工

市场规模7258.2亿元,渗透率8.24%

亿欧智库测算结果显示,2016年至2019年国内灵活用工市场发展较快,2019年国内市场规模4787.69亿元,年均复合增长率达45%。在疫情影响和政策推动下,国内市场灵活用工需求持续上升,预计2020年国内灵活用工市场规模约7258.2亿元,灵活用工市场渗透率为8.24%。

但由于市场竞争加剧以及行业马太效应的出现,2020年之后灵活用工市场规模在上升的同时,年均复合增长率开始放缓,2020年到2022年预计年均复合增长率为30%,2022年的市场规模将达到12246.95亿元。

由于国内传统人力资源企业的IT基础薄弱、数字化转型升级周期长,国内的人力资源龙头科锐、人瑞、前程无忧、猎聘,早期发展路径基本以The Adecco Group为标杆,通过并购扩张市场业务;随着市场经济发展和用工服务要求的提升,大数据、云计算等新兴技术进入传统人力资源服务,形成业务和效率的变革。未来ADP的技术发展模式将会成为更多服务商的风向标,其战略从注重资本投入调整为注重技术投入。

目前,新经济下的灵活用工模式在国外尚无可对标对象,且中国的灵活用工爆发潜力和发展速度将会超过国外市场。中国灵活用工服务商在探索商业模式和业务方案时,应结合本国国情,不可盲目对国外模式照搬照抄。比如中国特有的社保税收政策、大规模的就业人口、高速发展的互联网共享经济等,都需要服务商依据中国的本土市场特色进行研究并制定针对性解决方案。

灵活用工行业“宽进严出”、新兴技术促进变革

市场需完善机制

由于灵活用工行业发展不成熟,相关政策、市场机制不完善,“宽进严出”成为市场发展趋势。其中,合规性是发展底限,业务打擦边球的企业将逐步被淘汰;新兴服务商经过技术、业务等综合能力的积累,逐渐成为头部企业,头部传统人力资源服务商经过数字化升级或业务扩张进一步巩固龙头地位,这些新旧服务商组合形成的第一梯队对其余梯队的服务商进行投资、并购,或与之生态合作,高度分散化的竞争格局将进一步整合;但由于市场需求的多元和分散,垂直服务商仍将占据一席之地。最后形成小微服务商专注某一垂直服务、细分龙头服务商百家争鸣的局面。

随着传统产业数字化转型升级和新经济的兴起,企业将出现更多元化的灵活用工需求。在云计算、大数据、AI和区块链等新兴技术的赋能下,灵活用工服务方案将不断被优化升级,如结构化数据处理、人才画像标签等大数据技术可为规模化发展奠定基础;NLP、VR、RPA等人工智能技术,可以精准高效地优化业务流程;区块链与简历验证、职业背调和在线招聘等业务进行组合,组合模式将利用区块链的分布式去中心化特性,建立信任连接;HRSaaS等云平台可以为企业建立智慧人力资源管理大脑,使用工更智慧、更灵活。

这些新需求和新技术推动了企业的组织体系结构、人力用工方式和经济价值的新变革;同时这些新变革反向推动了技术与业务流程的革新。

不过,在灵活用工行业标准不完善、行业法律法规尚未健全的情况下,新兴企业以及跨界企业的不断入局将对行业秩序造成一定冲击。一方面低价竞争、服务产品同质化;另一方面违规经营,将破坏灵活用工行业生态。总体上市场面临监管政策不稳定、市场机制不完善、竞争加剧等挑战。